Você já tentou financiar um carro ou alugar um imóvel e ouviu um ‘seu CPF está sujo’? A sensação é de portas se fechando, e a verdade é que estar negativado vai muito além de um simples nome em uma lista. É um bloqueio real no seu acesso a crédito, serviços e até oportunidades de trabalho.

Mas calma: entender o que significa negativado é o primeiro passo para virar o jogo. Neste guia, vou te explicar tudo com a sinceridade de quem já ajudou centenas de brasileiros a limpar o nome e recuperar o poder de decisão financeira. Vamos direto ao ponto.

Afinal, o que significa estar negativado no Brasil?

No dia a dia, ‘negativado’ é o mesmo que ter o nome sujo nos cadastros de inadimplentes, como Serasa e SPC Brasil. Esses órgãos reúnem informações sobre dívidas atrasadas, como contas de luz, água, cartão de crédito, empréstimos e financiamentos que não foram pagos no prazo.

Quando seu CPF entra nessas listas, o mercado entende que você é um risco. Isso derruba seu score de crédito — aquela pontuação que os bancos usam para decidir se liberam um cartão ou um empréstimo. Na prática, seu nome fica ‘queimado’ e você perde a confiança das instituições financeiras.

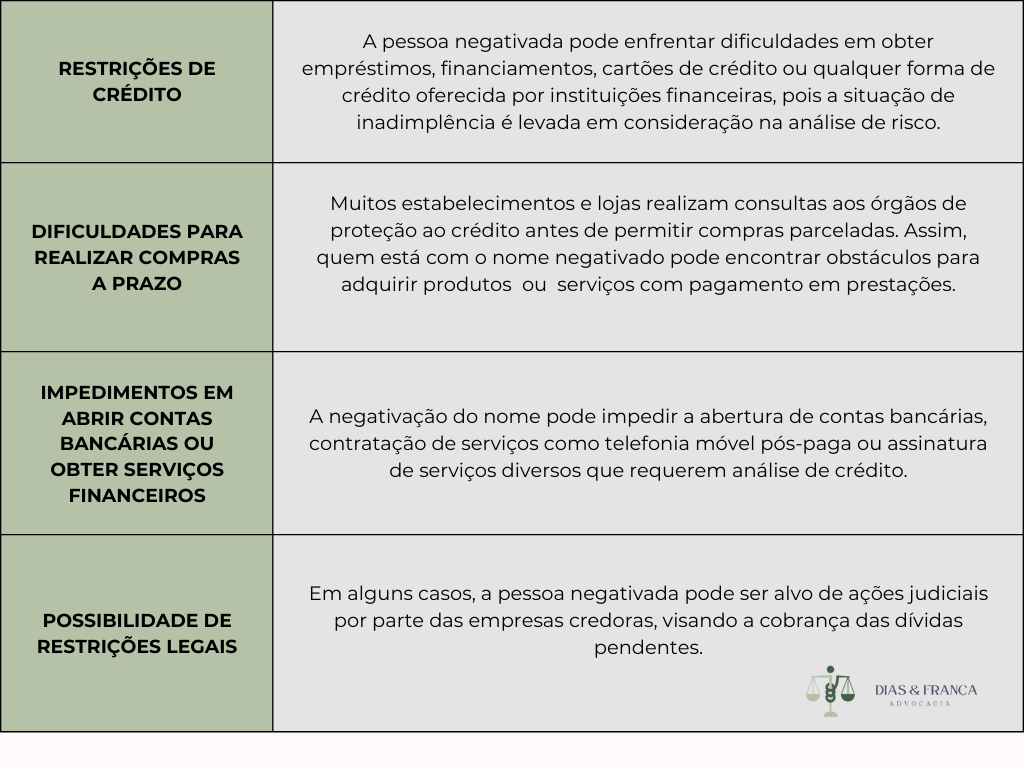

Muita gente acha que negativado é só um ‘puxão de orelha’, mas a consequência é concreta: você fica impedido de fazer compras parceladas, contratar financiamento imobiliário, alugar imóveis e até abrir contas em alguns bancos. A boa notícia é que isso tem solução, e o caminho começa com informação.

O Que Significa Estar Negativado em 2026: Um Guia Completo

Vamos combinar, ninguém gosta de ter o nome sujo. Em 2026, essa expressão ainda é sinônimo de dor de cabeça financeira. Estar negativado significa que seu CPF foi parar nas listas de inadimplentes de órgãos como Serasa e SPC Brasil. Isso acontece quando as contas não são pagas, seja um cartão de crédito, um empréstimo ou até mesmo a luz de casa.

A verdade é que o impacto vai muito além de uma simples restrição. Ter o nome negativado fecha portas para novas oportunidades de crédito, derruba seu score de crédito e pode até impedir você de alugar um imóvel. É uma bola de neve que pode virar um problemão se não for controlada. Mas calma, o caminho para sair dessa situação existe e é mais direto do que parece.

| Situação | O que é | Consequências Principais | Solução | Prazo Pós-Pagamento |

| Negativado | CPF em cadastros de inadimplentes (Serasa, SPC) | Dificuldade em crédito, score baixo, impedimentos contratuais | Quitar dívida ou acordo de pagamento | Até 5 dias úteis para exclusão |

Entenda o que significa ter o nome sujo e as consequências

Ter o ‘nome sujo’ é o termo popular para estar negativado. Isso significa que seu CPF está registrado em bancos de dados de inadimplentes. Essa negativação é um alerta para o mercado de que você possui dívidas em atraso. As consequências são severas: a obtenção de crédito se torna quase impossível, seu score de crédito despenca e contratos importantes, como aluguel de imóveis, podem ser negados. É um sinal vermelho para qualquer instituição financeira.

A principal razão para essa situação é o não pagamento de contas. Faturas de cartão de crédito, parcelas de financiamento, empréstimos não honrados ou até mesmo contas de serviços básicos como água e luz podem levar à negativação. O credor, após tentativas de cobrança, informa o débito aos órgãos de proteção ao crédito, iniciando o processo de restrição.

A negativação é uma mancha no seu histórico financeiro que afeta diretamente sua capacidade de transacionar no mercado.

Para sair dessa situação, a única saída é quitar a dívida ou negociá-la. Uma vez que o pagamento é efetuado ou um acordo é formalizado, a empresa credora tem um prazo legal de 5 dias úteis para solicitar a remoção do seu nome dos cadastros. É crucial acompanhar essa regularização.

O que é ser inadimplente e como isso afeta sua vida financeira

Ser inadimplente é, em termos simples, não cumprir com suas obrigações financeiras. É deixar de pagar uma conta ou parcela de dívida dentro do prazo estipulado. Essa condição é o gatilho para a negativação do seu CPF nos órgãos de proteção ao crédito. A inadimplência afeta sua vida financeira de forma brutal, criando um ciclo vicioso de restrições.

Quando você se torna inadimplente, seu perfil de risco aumenta exponencialmente aos olhos do mercado. Instituições financeiras consultam esses cadastros antes de aprovar qualquer tipo de crédito. Um histórico de inadimplência sinaliza que você pode ter dificuldades em honrar compromissos futuros, tornando-o um cliente de alto risco. Isso se reflete diretamente na sua capacidade de conseguir um cartão de crédito, um empréstimo pessoal ou até mesmo um financiamento imobiliário.

A inadimplência não é apenas um atraso, é uma falha no compromisso financeiro que gera desconfiança.

Além disso, a inadimplência pode levar a juros altíssimos sobre a dívida original, tornando a quitação ainda mais difícil. O valor devido cresce rapidamente, e a bola de neve se forma. É fundamental entender que cada dia de atraso aumenta o problema e a dificuldade de recuperação.

Como lidar com dívidas atrasadas e evitar o agravamento

A pior coisa a fazer com dívidas atrasadas é ignorá-las. A verdade é que elas não desaparecem sozinhas; pelo contrário, só pioram. O primeiro passo é encarar a situação de frente e entender exatamente quanto você deve e para quem. Liste todas as suas pendências financeiras, sem exceção.

Depois de ter clareza sobre o total da sua dívida, o próximo passo é buscar negociar com os credores. Muitas empresas estão abertas a acordos, especialmente em 2026, quando a economia exige flexibilidade. Ofereça um plano de pagamento que caiba no seu bolso, mesmo que seja um valor menor inicialmente. O importante é mostrar boa-fé e intenção de quitar.

Dica de especialista: Nunca faça acordos que comprometam mais de 30% da sua renda mensal. Isso garante que você não caia em outro ciclo de endividamento. Procure sempre um acordo que seja sustentável a longo prazo.

Por que ter um score de crédito baixo impede novos financiamentos

Seu score de crédito é como um termômetro da sua saúde financeira. Em 2026, ele é um dos fatores mais importantes que os bancos e financeiras analisam. Um score baixo indica que você já teve problemas com pagamentos ou tem um histórico de inadimplência. Para o mercado, isso é um sinal de alerta.

Instituições financeiras usam o score para avaliar o risco de conceder crédito. Quanto mais baixo o score, maior o risco percebido. Por isso, ter um score de crédito baixo pode impedir a aprovação de novos financiamentos, como um carro ou uma casa. Eles simplesmente não querem correr o risco de emprestar dinheiro para alguém com histórico de não pagamento.

Um score de crédito baixo é um muro invisível que te impede de alcançar seus objetivos financeiros.

Além de impedir novos financiamentos, um score baixo pode resultar em taxas de juros mais altas para o crédito que for aprovado. Ou seja, mesmo que consiga um empréstimo, você pagará mais caro por ele. Manter um bom score é essencial para ter acesso a melhores condições de crédito no futuro.

Como o SPC Brasil registra e impacta seu nome

O Serviço de Proteção ao Crédito (SPC Brasil) é um dos principais órgãos que mantêm cadastros de inadimplentes no país. Quando você deixa de pagar uma conta, a empresa credora pode informar esse débito ao SPC Brasil. A partir daí, seu CPF é incluído em um banco de dados que é consultado por diversas empresas.

Ter o nome registrado no SPC Brasil impacta diretamente sua vida financeira. A consulta ao SPC é feita por varejistas, bancos, financeiras e até mesmo locadoras de imóveis. Um registro negativo significa que você terá dificuldades em obter crédito, cartões, crediários e até mesmo em alugar um imóvel. É um empecilho significativo para a mobilidade financeira.

O registro no SPC Brasil é um aviso formal ao mercado sobre sua situação de inadimplência.

A boa notícia é que a exclusão do nome do cadastro do SPC Brasil ocorre automaticamente após a quitação da dívida ou a negociação e cumprimento do acordo. A empresa credora tem o dever de solicitar essa baixa em até 5 dias úteis após a regularização. É fundamental garantir que essa exclusão seja feita para limpar seu nome.

O papel da Serasa Experian na negativação do CPF

A Serasa Experian é, talvez, o mais conhecido órgão de proteção ao crédito no Brasil. Assim como o SPC Brasil, a Serasa mantém um extenso banco de dados de consumidores com pendências financeiras. Quando uma dívida não é paga, a empresa credora pode notificar a Serasa, resultando na negativação do seu CPF.

A Serasa Experian desempenha um papel crucial na avaliação de risco de crédito. Seu banco de dados é amplamente consultado por instituições financeiras e empresas em todo o país. Um CPF negativado na Serasa sinaliza um perfil de risco elevado, dificultando o acesso a produtos e serviços financeiros. Isso inclui desde a aprovação de um cartão de crédito até a obtenção de um financiamento de longo prazo.

A Serasa Experian funciona como um grande ‘cartório’ do crédito, registrando o comportamento de pagamento dos consumidores.

A regularização da dívida junto ao credor é o caminho para a exclusão do nome da Serasa. Após o pagamento ou acordo, a empresa credora tem até 5 dias úteis para solicitar a remoção do seu CPF do cadastro. É essencial acompanhar essa movimentação para garantir a liberação do seu nome.

Passo a passo: como sair do negativado e recuperar o crédito

Sair do negativado em 2026 exige organização e ação. O primeiro passo é saber exatamente o que você deve. Acesse gratuitamente os sites da Serasa e do SPC Brasil e consulte seu CPF. Lá você encontrará a lista completa de suas pendências financeiras.

Com a lista em mãos, entre em contato com os credores. Busque negociar as dívidas. Muitas vezes, é possível conseguir descontos significativos nos juros e multas se você se propor a pagar à vista ou em um plano de pagamento que caiba no seu orçamento. Seja honesto sobre sua situação e mostre que você tem interesse em quitar.

- Consulte seu CPF nos sites da Serasa e SPC Brasil.

- Liste todas as dívidas e seus valores.

- Entre em contato com os credores para negociar.

- Formalize o acordo de pagamento por escrito.

- Efetue o pagamento conforme o combinado.

- Aguarde a exclusão do seu nome em até 5 dias úteis após o pagamento.

Após quitar ou acordar o pagamento, acompanhe para garantir que seu nome seja retirado dos cadastros. A recuperação do crédito é um processo gradual que começa com a quitação das pendências.

Estratégias eficazes para limpar nome sujo de uma vez

Limpar o nome sujo não é apenas quitar dívidas, é mudar sua relação com o dinheiro. Uma estratégia poderosa é priorizar as dívidas com juros mais altos. Cartões de crédito e cheque especial costumam ter as taxas mais elevadas, e quitá-los primeiro pode gerar uma economia significativa a longo prazo.

Outra tática eficaz é buscar fontes de renda extra. Um trabalho freelancer, a venda de itens que não usa mais ou até mesmo um pequeno negócio podem acelerar o processo de quitação. O importante é ter um plano claro e segui-lo com disciplina. Lembre-se que a organização financeira é a chave para o sucesso.

A disciplina financeira é o ingrediente secreto para limpar o nome sujo e manter a saúde financeira.

Considere também a possibilidade de consolidar suas dívidas. Se você tem várias dívidas com juros altos, um empréstimo com juros menores para quitar todas elas pode ser uma excelente opção. Isso simplifica seus pagamentos e pode reduzir o custo total da dívida.

O Futuro da Negativação em 2026: Um Veredito de Especialista

Em 2026, a situação de estar negativado continuará sendo um obstáculo significativo, mas o cenário apresenta nuances importantes. A digitalização dos processos de consulta e negociação, já avançada, se tornará ainda mais fluida. Plataformas como Serasa e SPC Brasil oferecerão ferramentas cada vez mais intuitivas para que o consumidor entenda sua situação e possa negociar dívidas diretamente online, muitas vezes com ofertas personalizadas.

A tendência é que o score de crédito ganhe ainda mais relevância. Não apenas para a aprovação de crédito, mas também para a definição de taxas e condições. Isso reforça a importância de manter um bom histórico de pagamento. Para o consumidor brasileiro, a mensagem é clara: organização financeira e proatividade na negociação de dívidas são essenciais. A capacidade de se adaptar a um cenário econômico dinâmico e de gerenciar suas finanças de forma consciente será o grande diferencial para quem busca prosperidade e acesso a melhores oportunidades em 2026.

Saia do vermelho: um plano de ação em 3 passos

Você já sabe o que significa estar negativado. Agora é hora de agir.

Passo 1: Diagnóstico completo

Consulte seu CPF gratuitamente nos sites oficiais da Serasa e SPC Brasil. Anote todas as dívidas com valores, credores e datas de vencimento.

Passo 2: Negociação inteligente

Entre em contato com os credores para renegociar. Priorize dívidas com juros mais altos, como cartão de crédito e cheque especial.

- Negocie descontos à vista ou parcelamentos sem juros.

- Nunca pague antes de ter o acordo por escrito.

Passo 3: Regularização e prevenção

Após pagar ou acordar, acompanhe a baixa no cadastro em até 5 dias úteis. Crie um fundo de emergência e controle seus gastos para evitar nova negativação.

Perguntas Frequentes

Quanto tempo meu nome fica negativado?

O prazo máximo legal é de 5 anos, contados a partir do vencimento da dívida. Após esse período, o registro deve ser removido automaticamente, mesmo sem pagamento.

Negativado pode tirar passaporte ou votar?

Sim, a negativação não impede o exercício de direitos civis básicos. Você pode votar, tirar passaporte e CPF normalmente, mas terá restrições de crédito.

Como saber se meu nome está negativado de graça?

Acesse o site da Serasa ou do SPC Brasil e consulte seu CPF gratuitamente. Não pague por esse serviço; a consulta é livre e ilimitada.

Negativado é um alerta, não uma sentença definitiva. Com informação e ação, você recupera sua saúde financeira.

Comece hoje mesmo consultando seu CPF e negociando suas dívidas. Cada passo dado é uma conquista em direção à liberdade financeira.

Em 2026, a tecnologia torna o processo mais transparente e acessível. Aproveite as ferramentas digitais para manter seu nome limpo e seu score elevado.