Você já tentou vender um carro e ouviu o comprador perguntar: ‘Esse veículo tem sinistro?’. Nessa hora, o coração acelera. É que o sinistro no veículo não é só um termo técnico: ele pode derrubar o valor do carro em até 30% e até impedir a renovação do seguro.

Mas calma, não precisa entrar em pânico. Entender o que significa sinistro no veículo é o primeiro passo para não cair em furadas — seja na hora de comprar, vender ou regularizar um automóvel. E é exatamente isso que vamos desvendar aqui: de forma clara, sem enrolação.

Afinal, o que é sinistro de carro? Entenda a classificação de danos do CONTRAN

O sinistro no veículo é qualquer evento imprevisto que cause danos ao automóvel ou a terceiros — como colisão, roubo, furto, incêndio ou alagamento. Para o seguro, ele representa a ocorrência coberta pela apólice, que gera direito à indenização. Mas o que pouca gente sabe é que o CONTRAN classifica os danos em três níveis: pequena, média e grande monta.

Na pequena monta, os danos são leves e não afetam a estrutura do veículo — sequer precisam de anotação no documento. Já na média monta, há danos estruturais que exigem bloqueio do documento até inspeção e emissão de CSV com a anotação ‘sinistro/recuperado’. Por fim, a grande monta é quando o carro tem danos irreparáveis e precisa de baixa definitiva.

Essa classificação é essencial para quem quer comprar um carro seminovo. Um veículo com registro de sinistro parcial (reparo abaixo de 75% do valor de mercado) pode ser recuperado e voltar a circular, mas sempre com uma desvalorização de 20% a 30%. E mais: seguradoras costumam aumentar o prêmio ou negar cobertura para carros sinistrados.

O Que Significa Sinistro no Veículo em 2026: Um Guia Completo

Vamos combinar, a palavra ‘sinistro’ quando aparece no contexto do seu carro já dá um frio na espinha. Mas a verdade é a seguinte: entender o que ela significa é o primeiro passo para não ter dor de cabeça e garantir seus direitos. Em 2026, um sinistro no universo automotivo é, na prática, qualquer evento inesperado que cause danos ao seu veículo ou a terceiros, gerando prejuízos. Pode ser uma batida, um roubo, um alagamento – o importante é que seja algo que gere um custo ou um problema.

Para quem tem seguro, o sinistro é o gatilho que aciona a apólice. É o momento em que a seguradora entra em cena para cobrir os danos ou indenizar o prejuízo, conforme o que foi acordado. Saber classificar o tipo de sinistro e entender as regras oficiais é crucial para agilizar o processo e garantir que você receba o que é seu por direito. Pode confessar, muita gente se perde nessa hora, mas estamos aqui para desmistificar tudo.

| Tipo de Sinistro | Descrição | Impacto no Veículo |

| Sinistro Parcial | Custos de reparo inferiores a 75% do valor de mercado. | Reparo viável, pode necessitar de inspeção dependendo da monta. |

| Sinistro Total (Perda Total) | Danos superam 75% do valor de mercado ou veículo roubado e não recuperado. | Conserto inviável ou perda definitiva do bem. |

| Pequena Monta (CONTRAN) | Danos leves, sem comprometimento estrutural. | Não exige anotação no documento, reparo simples. |

| Média Monta (CONTRAN) | Danos estruturais que exigem inspeção e CSV. | Necessita de bloqueio no documento até regularização. |

| Grande Monta (CONTRAN) | Danos irreparáveis. | Baixa definitiva do veículo. |

Afinal, o que é sinistro de carro? Descubra a definição completa e tire todas as suas dúvidas

Em termos técnicos e práticos, um sinistro de carro em 2026 é um evento súbito e involuntário que resulta em danos materiais ou corporais. Para o proprietário de um veículo segurado, isso significa que ocorreu uma situação coberta pela sua apólice. É o momento em que você pode, e deve, acionar a seguradora para buscar a reparação do prejuízo. Esse evento pode variar desde uma colisão simples até situações mais graves como um incêndio ou um alagamento, cada um com suas particularidades na hora de acionar o seguro.

A definição é ampla justamente para cobrir uma gama enorme de imprevistos que podem acontecer no trânsito ou até mesmo com o carro estacionado. O importante é que o sinistro de carro esteja previsto na sua apólice para que a cobertura seja efetivada. Sem essa previsão, o prejuízo, infelizmente, será todo seu. Por isso, sempre revise sua apólice com atenção.

Sinistro Parcial vs Total: Qual a diferença e como identificar cada um?

A distinção entre sinistro parcial e total é fundamental e impacta diretamente na forma como a seguradora e você lidarão com o ocorrido. Um sinistro parcial ocorre quando os custos para reparar o veículo são inferiores a 75% do seu valor de mercado. Nesses casos, o veículo é reparado e devolvido ao proprietário. Já o sinistro total, ou perda total carro seguro, acontece quando os danos ultrapassam essa marca de 75%, ou quando o veículo é roubado e não é recuperado. A seguradora, então, indeniza o valor integral do bem, conforme a apólice.

Identificar qual deles se aplica ao seu caso é um trabalho da perícia da seguradora, mas você pode ter uma ideia inicial com base na gravidade dos danos. Se o carro está destruído ou irremediavelmente danificado, é provável que seja perda total. Se os reparos parecem factíveis e o custo não é exorbitante, tende a ser parcial. Essa classificação é crucial para definir os próximos passos e o tipo de indenização ou reparo a ser realizado.

A diferença entre sinistro parcial e total não é apenas um detalhe burocrático; é o que define se seu carro volta para a garagem ou se você receberá o valor de volta para adquirir outro. Fique atento a essa classificação.

Classificação de Danos de Sinistro CONTRAN: Entenda as regras oficiais para avaliar seu veículo

O Conselho Nacional de Trânsito (CONTRAN) estabelece diretrizes claras para classificar a gravidade dos danos físicos em veículos após um sinistro. Essa classificação é vital, especialmente para veículos recuperados de roubo ou que sofreram avarias significativas. Temos a Pequena Monta, para danos leves que não afetam a estrutura e não requerem anotação no documento. Em seguida, a Média Monta, que indica danos estruturais e exige um processo de vistoria e emissão de um Certificado de Segurança Veicular (CSV) com a anotação ‘sinistro/recuperado’ no documento. Por fim, a Grande Monta, reservada para danos irreparáveis, que culminam na baixa definitiva do veículo.

Entender essa nomenclatura é importante porque ela dita a possibilidade de o veículo voltar a circular e quais procedimentos serão necessários para isso. Um carro classificado como média monta, por exemplo, não pode simplesmente voltar para a rua; ele precisa passar por um rigoroso processo de inspeção e regularização. A documentação de veículo sinistrado, nesse caso, se torna um ponto central.

Impacto do Sinistro no Valor do Veículo: Saiba como a depreciação afeta sua revenda

Um sinistro no histórico de um veículo, mesmo que reparado, deixa uma marca que afeta diretamente seu valor de mercado. Em 2026, pode esperar uma desvalorização que varia entre 20% e 30%. Isso acontece porque compradores e seguradoras futuras veem o histórico de sinistro como um indicativo de maior risco ou de problemas ocultos. A confiança na integridade estrutural e mecânica do carro pode ser abalada, mesmo após reparos de qualidade.

Além da desvalorização direta, ter um registro de sinistro pode dificultar a contratação de um novo seguro. As seguradoras podem impor prêmios mais altos, franquias maiores ou até mesmo recusar a cobertura. Essa resistência do mercado é um fator a ser considerado seriamente antes de decidir comprar carro sinistrado ou ao vender o seu após um incidente.

A marca de um sinistro no histórico pode ser mais duradoura que o próprio reparo. Pense nisso como uma cicatriz que, embora curada, sempre será notada.

Comprar Carro Sinistrado Vale a Pena? Prós, contras e cuidados essenciais

A tentação de comprar um carro sinistrado é grande, principalmente pelo preço atrativo. Afinal, quem não quer economizar? O grande segredo aqui é a informação e a cautela. Se o veículo sofreu um sinistro parcial e foi reparado com peças de qualidade e por profissionais competentes, pode sim ser um bom negócio. A economia inicial pode ser significativa, permitindo que você adquira um modelo superior pelo mesmo valor de um seminovo sem histórico.

No entanto, os contras são igualmente importantes. Há sempre o risco de vícios ocultos, problemas estruturais que não foram totalmente resolvidos ou que podem surgir com o tempo. Além disso, a desvalorização futura e a dificuldade em obter seguro são fatores que pesam na balança. Se decidir pela compra, faça uma inspeção completa com um mecânico de confiança e verifique toda a documentação de veículo sinistrado. Pesquise o histórico detalhado do carro.

Para saber se comprar carro sinistrado vale a pena, considere:

- Custo do Reparo: Verifique se o preço de compra compensa o investimento em eventuais reparos adicionais.

- Histórico Detalhado: Busque informações sobre o tipo de sinistro e a qualidade dos reparos já realizados.

- Seguro: Consulte seguradoras para entender as condições e custos de seguro para o veículo.

- Inspeção Profissional: Leve o carro a um mecânico experiente para uma avaliação completa.

Como Acionar Seguro Após Sinistro: Passo a passo para agilizar sua indenização

Quando um sinistro de carro ocorre, a calma é sua maior aliada. O primeiro passo, após garantir a segurança de todos os envolvidos, é registrar um Boletim de Ocorrência (BO), se aplicável. Em seguida, entre em contato com sua seguradora o mais rápido possível para comunicar o sinistro. Tenha em mãos sua apólice e todos os documentos pessoais. A seguradora irá orientá-lo sobre os próximos passos, que geralmente incluem o preenchimento de um formulário de aviso de sinistro e o agendamento de uma vistoria.

A vistoria é crucial para que a seguradora avalie a extensão dos danos e determine se o caso é de sinistro parcial ou total. Se for parcial, eles autorizarão o reparo em oficinas credenciadas ou indicarão o valor para você escolher onde consertar. Em caso de perda total, será iniciado o processo de indenização, que envolve a análise da documentação e o pagamento do valor estipulado na apólice. Agir com rapidez e fornecer todas as informações solicitadas pela seguradora são essenciais para agilizar sua indenização.

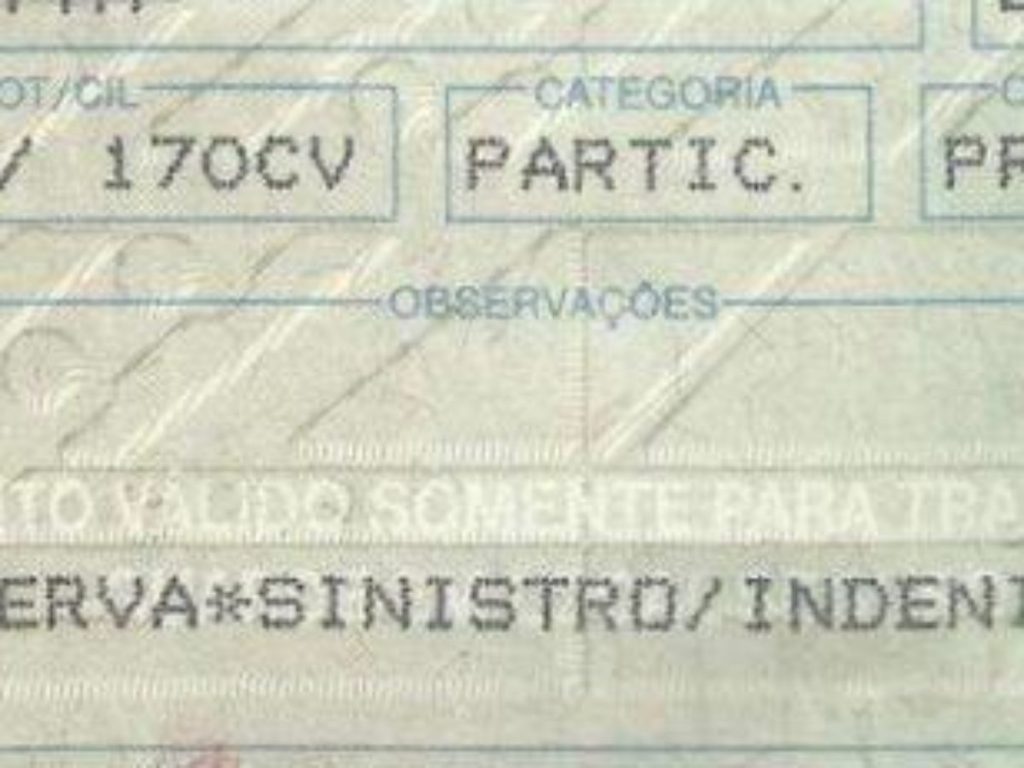

Documentação de Veículo Sinistrado: Tudo o que você precisa regularizar após o ocorrido

A regularização da documentação de veículo sinistrado é um passo obrigatório, especialmente para aqueles classificados como média monta ou que foram recuperados de roubo/furto. Após a liberação pela seguradora e a conclusão dos reparos, o veículo precisa passar por uma inspeção de segurança veicular em uma Organização de Inspeção de Veículos (OIV) credenciada pelo INMETRO. O objetivo é emitir o Certificado de Segurança Veicular (CSV) que atesta que o carro está apto a voltar a circular.

Com o CSV em mãos, você deve se dirigir ao Departamento Estadual de Trânsito (Detran) do seu estado para solicitar a atualização do Certificado de Registro do Veículo (CRV) e do Certificado de Registro e Licenciamento do Veículo (CRLV). Essa atualização incluirá a observação de ‘sinistro recuperado’ ou similar no documento. Sem essa regularização, o veículo não poderá ser licenciado e, consequentemente, não poderá circular legalmente. Consulte o site do Detran do seu estado para os procedimentos específicos.

Sinistro de Roubo e Furto: O que fazer e como o seguro cobre essa situação

Um sinistro de roubo e furto é um dos eventos mais traumáticos para um proprietário de veículo. Se você for vítima, o primeiro passo é registrar um Boletim de Ocorrência (BO) na delegacia mais próxima ou pela delegacia virtual do seu estado. Em seguida, comunique imediatamente a seguradora. É importante aguardar um prazo legal, geralmente 30 dias, para que as buscas pelo veículo sejam realizadas. Se o carro não for recuperado nesse período, ele é considerado oficialmente como perda total.

Nesse cenário, a seguradora procederá com a indenização integral do valor do veículo, conforme estipulado na apólice. É importante verificar se a sua apólice cobre roubo e furto, pois algumas coberturas podem ser adicionais. O sinistro de roubo e furto, mesmo que o veículo seja recuperado, geralmente exige uma vistoria detalhada e a emissão de CSV, enquadrando-se muitas vezes na classificação de média monta, dependendo dos danos causados durante a ação criminosa ou na recuperação.

Sinistro por Alagamento: Proteção e os desafios da recuperação

Um sinistro por alagamento pode ser devastador para um veículo. A água, especialmente em enchentes, pode danificar componentes eletrônicos sensíveis, o motor e o sistema elétrico de forma profunda e, muitas vezes, irreversível. Se o seu carro for atingido por um alagamento, a primeira orientação é não tentar ligá-lo. Tentar dar a partida pode causar danos ainda maiores ao motor (hidroplanagem) e comprometer a cobertura do seguro, pois a seguradora pode alegar que o dano foi agravado por ação do proprietário.

A cobertura para alagamento geralmente está inclusa em apólices compreensivas. No entanto, é crucial verificar as condições específicas, pois algumas seguradoras podem ter restrições ou franquias diferenciadas para esse tipo de sinistro. A avaliação dos danos por alagamento é complexa e, dependendo da profundidade da água e do tempo de exposição, o veículo pode ser classificado como perda total. A documentação de veículo sinistrado após alagamento segue os mesmos trâmites, com inspeção e possível necessidade de CSV.

O Veredito de Especialista para 2026: Navegando o Cenário de Sinistros

Em 2026, o cenário de sinistros automotivos continua exigindo atenção redobrada dos proprietários. A tecnologia embarcada nos veículos modernos torna os reparos mais complexos e caros, elevando o custo de sinistros parciais e aumentando a probabilidade de perda total em eventos de média monta. A digitalização dos processos pelas seguradoras promete agilizar o acionamento e a indenização, mas a burocracia na regularização de veículos sinistrados, especialmente os de média monta, ainda é um gargalo que demanda paciência e conhecimento.

A tendência é que a análise de risco pelas seguradoras se torne ainda mais sofisticada, com precificação dinâmica baseada em histórico e telemetria. Para o consumidor, o recado é claro: informação é poder. Entender cada detalhe da sua apólice, conhecer as classificações de danos do CONTRAN e estar ciente do impacto de um sinistro no valor do veículo são passos indispensáveis. Comprar carro sinistrado pode ser vantajoso, mas exige diligência extrema. Em suma, em 2026, gerenciar um sinistro é uma arte que combina conhecimento técnico, atenção aos detalhes e uma boa dose de cautela, garantindo que seu patrimônio esteja sempre protegido da melhor forma possível.

Como agir com um veículo sinistrado: plano de ação em 3 passos

1. Identifique a gravidade do sinistro

Olhe os danos com cuidado. Saiba se é pequena, média ou grande monta.

- Pequena monta: danos leves, sem restrição.

- Média monta: exige inspeção e CSV.

- Grande monta: veículo é perda total.

2. Exija laudo detalhado da seguradora

O laudo define o valor indenizatório. Sem ele, você fica à mercê da seguradora.

- Solicite avaliação por perito credenciado.

- Confira se os danos estão corretamente classificados.

3. Regularize o veículo antes de vender

Veículos sinistrados têm desvalorização de 20 a 30%. A regularização garante transparência na venda.

- Obtenha o Certificado de Segurança Veicular (CSV).

- Atualize o documento para constar ‘sinistro/recuperado’.

Perguntas Frequentes

Um veículo com sinistro parcial pode voltar ao valor normal?

Não, mesmo após reparo, o histórico reduz o valor de revenda. A desvalorização pode chegar a 30% do valor de mercado.

O que acontece se eu não informar o sinistro na venda?

Omitir a informação configura fraude e pode anular o contrato. O comprador pode exigir ressarcimento judicial.

Como saber se um veículo usado teve sinistro?

Consulte o histórico no sistema da seguradora ou no Detran. A placa e o chassi revelam registros de sinistro.

Agora você entende o verdadeiro significado de sinistro no veículo. Esse conhecimento é seu escudo contra prejuízos e fraudes.

Faça uma consulta completa no histórico do carro antes de comprar. Use ferramentas como a consulta de sinistros veiculares para se proteger.

Imagine dirigir um carro com total transparência e segurança. Esse é o padrão que você merece no mercado automotivo.