Você já ouviu falar em ‘sinistro’ e ficou com aquela pulga atrás da orelha? A palavra parece coisa de filme de terror, mas no mundo dos seguros ela tem um significado bem específico e nada assustador. Vamos desmistificar isso de uma vez por todas.

Antes de mais nada: sinistro não é um problema, é a solução do seguro. É o momento em que o contrato se prova útil. Mas calma, tem regras e detalhes que podem pegar você desprevenido. Vou te contar tudo o que você precisa saber.

O que é sinistro no seguro e por que você precisa entender isso?

No mercado de seguros, sinistro é a concretização de um risco previsto na apólice. Em outras palavras, é o evento inesperado que ativa o seu direito de receber assistência ou indenização. Pode ser um acidente de carro, um roubo, um incêndio em casa ou até um diagnóstico de doença grave no seguro de vida.

Para ser considerado sinistro, o ocorrido precisa estar dentro do período de vigência do seguro e, claro, estar coberto pelo contrato. Cada tipo de seguro tem suas próprias regras: no automotivo, por exemplo, existem classificações como sinistro parcial (quando o reparo custa menos de 75% do valor do veículo) e sinistro integral (perda total). Já nos seguros residenciais, incêndios e curtos-circuitos são exemplos comuns.

O Que Significa Sinistro no Seguro? A Verdade Crua Que Você Precisa Saber

Vamos combinar, ninguém contrata um seguro pensando no pior. A gente faz pra ter paz de espírito, pra saber que se algo der errado, tem alguém pra dar um suporte. Mas aí, quando o imprevisto acontece, surge aquela palavra: sinistro. O que ela realmente quer dizer? É mais que um simples estrago, é o gatilho que aciona toda a engrenagem da seguradora.

A verdade é que um sinistro é a concretização de um risco que você previu lá na sua apólice. É o momento em que aquele evento coberto se materializa e te dá o direito de pedir ajuda. Pode ser um roubo, um acidente, uma doença inesperada. O importante é que esteja lá, escrito e aprovado, pra seguradora honrar o compromisso dela.

| Termo | Significado |

| Sinistro | Evento coberto pela apólice que gera direito à indenização ou assistência. |

| Apólice | Contrato que detalha coberturas, riscos e condições do seguro. |

| Vigência | Período em que o seguro está ativo e cobrindo os riscos. |

| Risco Coberto | Evento específico que a seguradora se compromete a cobrir. |

| Indenização | Valor pago pela seguradora para cobrir o prejuízo do segurado. |

O que é Sinistro? Definição Completa e Exemplos Práticos

Pode confessar, muita gente se assusta com o termo sinistro. Mas olha só, é bem mais simples do que parece. Basicamente, um sinistro no seguro é a ocorrência de um evento que está previsto na sua apólice e que, por isso, te dá o direito de ser indenizado ou de receber alguma assistência da seguradora. É o ‘aconteceu’ que destrava o ‘vou receber’.

Pense assim: você faz um seguro de carro. Se ele for roubado, isso é um sinistro, desde que roubo esteja na sua cobertura, claro. Se você tem um seguro de vida e é diagnosticado com uma doença grave coberta, bingo, é um sinistro. O ponto crucial é que o evento precisa ter acontecido durante o período de validade do seu seguro e estar explicitamente listado como algo que a seguradora cobre. Sem isso, o prejuízo é todo seu.

Sinistro Seguro: Como Funciona a Cobertura e os Tipos

Entender como funciona a cobertura de um sinistro seguro é o pulo do gato pra não ter dor de cabeça. A seguradora não cobre tudo, ela cobre o que foi acordado. Por isso, ler a apólice com atenção é fundamental, como dizem os especialistas. Cada tipo de seguro tem suas particularidades, mas a lógica é a mesma: o evento precisa estar lá, preto no branco.

Existem sinistros que são parciais, onde o dano é reparável, e outros que são integrais, configurando perda total. Essa distinção é vital porque afeta diretamente o tipo de indenização que você vai receber. Saber diferenciar esses tipos te ajuda a entender seus direitos e o que esperar da seguradora nesse momento delicado.

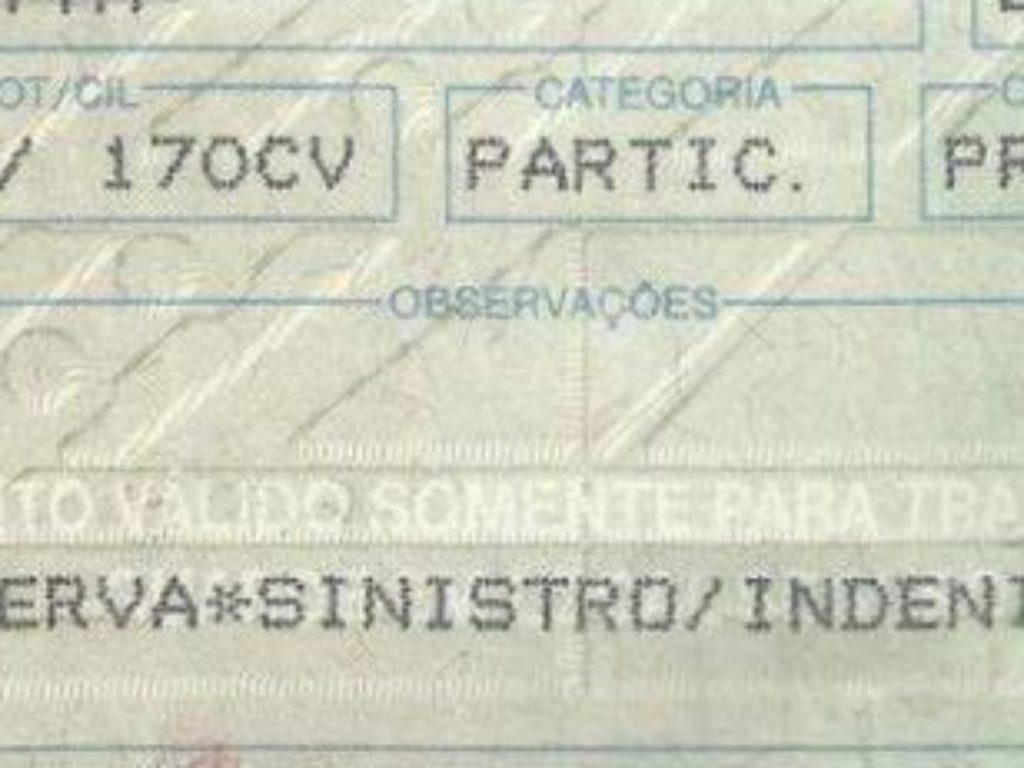

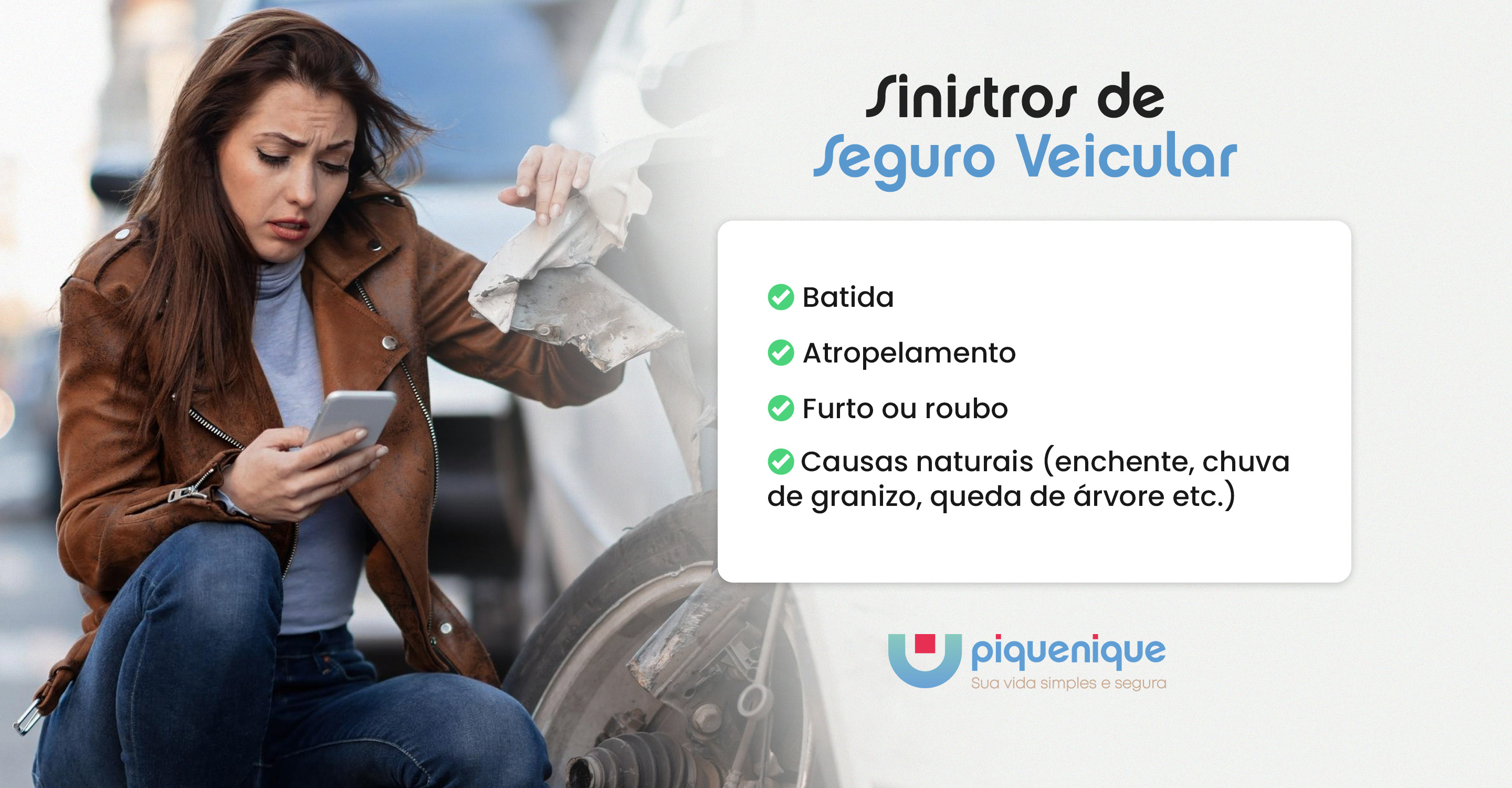

Sinistro Carro: O Que Toda Pessoa Precisa Saber

Quando o assunto é sinistro carro, a coisa fica mais específica e, vamos ser sinceros, mais tensa. Um carro batido, roubado ou furtado é um evento que mexe com o nosso dia a dia. A boa notícia é que, se a sua apólice cobre, a seguradora entra em ação para minimizar o seu prejuízo.

No caso de veículos, a classificação do sinistro é feita pela ‘monta’, que indica a gravidade dos danos. Isso vai desde uma pequena monta, com reparos mais simples, até uma grande monta, onde o veículo pode ser considerado sucata. Entender essa classificação é essencial para saber como o processo de indenização vai fluir e o que esperar como resultado final.

No sinistro carro, a classificação por monta (pequena, média ou grande) define o destino do veículo e o valor da indenização. Fique atento a isso!

Para mais detalhes sobre o que fazer em caso de sinistro de carro, confira este guia da Allianz: Allianz – Sinistro de Carro.

Sinistro Parcial: Quando o Dano Não é Total

Um sinistro parcial acontece quando o bem segurado sofre danos, mas o custo do reparo é inferior a um certo percentual do valor total do bem. Geralmente, esse limite fica em torno de 75%, mas pode variar conforme a seguradora e o tipo de apólice. O segurado, nesse caso, tem o direito de solicitar o reparo ou uma indenização correspondente ao valor do conserto.

O importante aqui é que o bem ainda tem condições de ser recuperado e voltar a ter utilidade. A seguradora, então, arca com os custos necessários para que isso aconteça, dentro do que foi estabelecido no contrato. É a solução para quando o estrago é significativo, mas não o fim da linha para o seu bem.

Sinistro Integral: Entenda a Perda Total do Bem

O sinistro integral, ou perda total, é quando os danos no bem segurado são tão severos que o custo do reparo ultrapassa um limite pré-estabelecido pela seguradora, ou quando o bem é irrecuperável, como em casos de roubo e furto sem localização. Nesse cenário, a seguradora indeniza o valor integral do bem, conforme o valor estipulado na apólice (geralmente o valor de mercado ou o valor de novo).

É um momento de recomeço. A seguradora paga o valor total para que você possa adquirir um novo bem e seguir em frente. A documentação e os trâmites podem ser burocráticos, mas o objetivo final é garantir que você não fique desamparado financeiramente após a perda total.

Sinistro Pequena Monta: Como é Classificado e Indenizado

No universo do seguro de veículos, o sinistro pequena monta é o mais comum. Ele se refere a danos que não afetam a estrutura principal do carro e cujo conserto tem um custo relativamente baixo. Geralmente, são danos estéticos ou em peças de fácil substituição, como arranhões, amassados superficiais ou a troca de um farol quebrado.

A classificação como pequena monta é vantajosa porque o processo de reparo costuma ser mais rápido e a indenização, quando aplicável, é mais direta. O veículo é liberado para circular sem restrições e a seguradora cobre os custos do conserto, permitindo que o carro volte à sua condição original sem grandes complicações.

Sinistro Média Monta: Critérios e Procedimentos

A média monta já indica um dano um pouco mais sério. Aqui, falamos de avarias que podem ter atingido partes estruturais do veículo, mas que ainda permitem o reparo. O carro pode voltar a circular, mas o sinistro fica registrado no histórico do veículo, o que pode impactar seu valor de revenda. É um ponto de atenção.

Os procedimentos para a média monta envolvem uma avaliação mais detalhada por parte da seguradora e, muitas vezes, a necessidade de peças específicas. O conserto é realizado, e a seguradora cobre os custos. No entanto, é fundamental que o segurado esteja ciente de que essa classificação pode influenciar negociações futuras do veículo.

Sinistro Grande Monta: O Limite da Perda e a Indenização

Chegamos ao sinistro grande monta. Essa classificação é a mais grave e geralmente indica que o veículo sofreu danos estruturais severos, tornando o reparo antieconômico ou até mesmo impossível. Em muitos casos, o veículo é considerado irrecuperável e pode ser destinado à sucata. A indenização aqui é, na prática, a perda total do bem.

Quando um carro é classificado como grande monta, a seguradora paga o valor integral do veículo, conforme a apólice. O carro, por sua vez, não pode mais circular em vias públicas e é geralmente vendido para empresas especializadas em desmanche ou recuperação de peças. É o ponto final para aquele veículo específico.

O Futuro do Sinistro no Mercado de Seguros em 2026

Olha só, em 2026, o conceito de sinistro no seguro vai continuar sendo a espinha dorsal da relação entre segurado e seguradora. O que vai mudar, e já está mudando, é a forma como esses eventos são gerenciados e a tecnologia envolvida. Podemos esperar processos cada vez mais digitais, com inteligência artificial auxiliando na análise e liberação de sinistros, tornando tudo mais ágil.

A tendência é que a experiência do segurado em caso de sinistro se torne mais fluida e transparente. As seguradoras que investirem em plataformas intuitivas e comunicação clara terão uma vantagem competitiva enorme. A tecnologia não vai eliminar o sinistro, mas vai, sem dúvida, otimizar a forma como lidamos com ele, trazendo mais eficiência e, quem sabe, até mais tranquilidade para o segurado no momento de maior necessidade.

{ ‘html_parte4’: ‘

Como Agir na Hora do Sinistro: Guia Rápido

1. Comunique o Sinistro Imediatamente

Assim que o imprevisto ocorrer, entre em contato com sua seguradora. Use o canal indicado na apólice, seja telefone, app ou site.

- Tenha em mãos o número da apólice e detalhes do evento.

- Não tente resolver por conta própria sem autorização.

2. Registre Tudo com Provas

Documente o ocorrido com fotos, vídeos e testemunhas. Boletim de ocorrência é obrigatório em casos de roubo ou acidente de trânsito.

- Guarde recibos de despesas emergenciais.

- Anote nomes e contatos de envolvidos.

3. Acompanhe o Processo de Vistoria

A seguradora enviará um vistoriador para avaliar os danos. Ofereça acesso total e informações precisas para acelerar a liberação.

- Pergunte sobre prazos de indenização e documentação pendente.

- Mantenha um registro de todas as comunicações.

‘, ‘html_parte5’: ‘

Perguntas Frequentes

O que fazer se o sinistro não for coberto pela apólice?

Se o sinistro não estiver coberto, você não receberá indenização. Revise a apólice para entender as exclusões e, se necessário, contrate coberturas adicionais futuramente.

Como saber se meu sinistro é parcial ou integral?

Sinistro parcial ocorre quando o dano é reparável com custo inferior a 75% do valor do bem. Sinistro integral, ou perda total, acontece quando o custo do reparo supera esse percentual.

Qual o prazo máximo para a seguradora indenizar?

O prazo para indenização é de até 30 dias após a entrega de todos os documentos exigidos. Esse prazo pode ser prorrogado em casos de investigação adicional.

‘, ‘html_conclusao’: ‘

Entender o que significa sinistro no seguro é o primeiro passo para usar seu contrato com confiança. Agora você sabe que sinistro é a ocorrência real do risco previsto na apólice.

Revise sua apólice hoje para mapear todas as coberturas de sinistro. Em caso de dúvida, consulte um corretor de confiança para ajustar sua proteção.

Ao dominar esse conceito, você transforma o seguro de um gasto em um verdadeiro escudo financeiro. O futuro dos seguros é cada vez mais digital e transparente.

‘, ‘dicas_galeria’: [ ‘Sinistro não é o fim, é o acionamento da proteção.’, ‘Saiba exatamente o que sua apólice cobre antes do imprevisto.’, ‘Comunicação rápida acelera a indenização.’, ‘Documente tudo: fotos salvam seu direito.’, ‘Vistoria é a ponte entre o dano e a solução.’, ‘Prazo de 30 dias é a meta da seguradora.’, ‘Sinistro parcial: reparo é a solução.’, ‘Sinistro integral: nova oportunidade.’, ‘Exclusões: leia-as antes de precisar.’, ‘Boa fé é a base do contrato de seguro.’, ‘Corretor é seu aliado na hora do sinistro.’,