Emprestimo no banco em 2026: o detalhe que muda tudo é o CET, e quase ninguém olha. Vou te mostrar como ele define se você paga R$ 5 mil ou R$ 15 mil a mais.

Como escolher a modalidade de empréstimo certo em 2026: o guia direto para não se enrolar

Vamos combinar: escolher errado aqui é o primeiro passo para uma dívida que não acaba mais.

O empréstimo pessoal é rápido, sem burocracia de garantia, mas os juros médios em 2026 batem em 8% ao mês no crédito rotativo.

Mas preste atenção: se você é CLT, aposentado ou servidor, o consignado é sua arma secreta.

As taxas partem de 1,5% ao mês porque o banco já sabe que o dinheiro sai direto do seu salário.

Aqui está o detalhe: para valores acima de R$ 50 mil, o com garantia (imóvel ou carro) vale a análise.

Você consegue prazos de até 10 anos e CETs a partir de 15% ao ano, mas o processo leva 30 dias em média.

O grande segredo? Antecipar recebíveis como FGTS ou duplicatas pode ter CET zero se negociado direto com a fonte pagadora.

É dinheiro que já é seu, só que antes do prazo. Compare sempre: velocidade x custo. Não existe almoço grátis.

Em Destaque 2026: Para obter um empréstimo bancário, é necessário escolher a modalidade adequada, apresentar a documentação exigida e passar por uma análise de crédito.

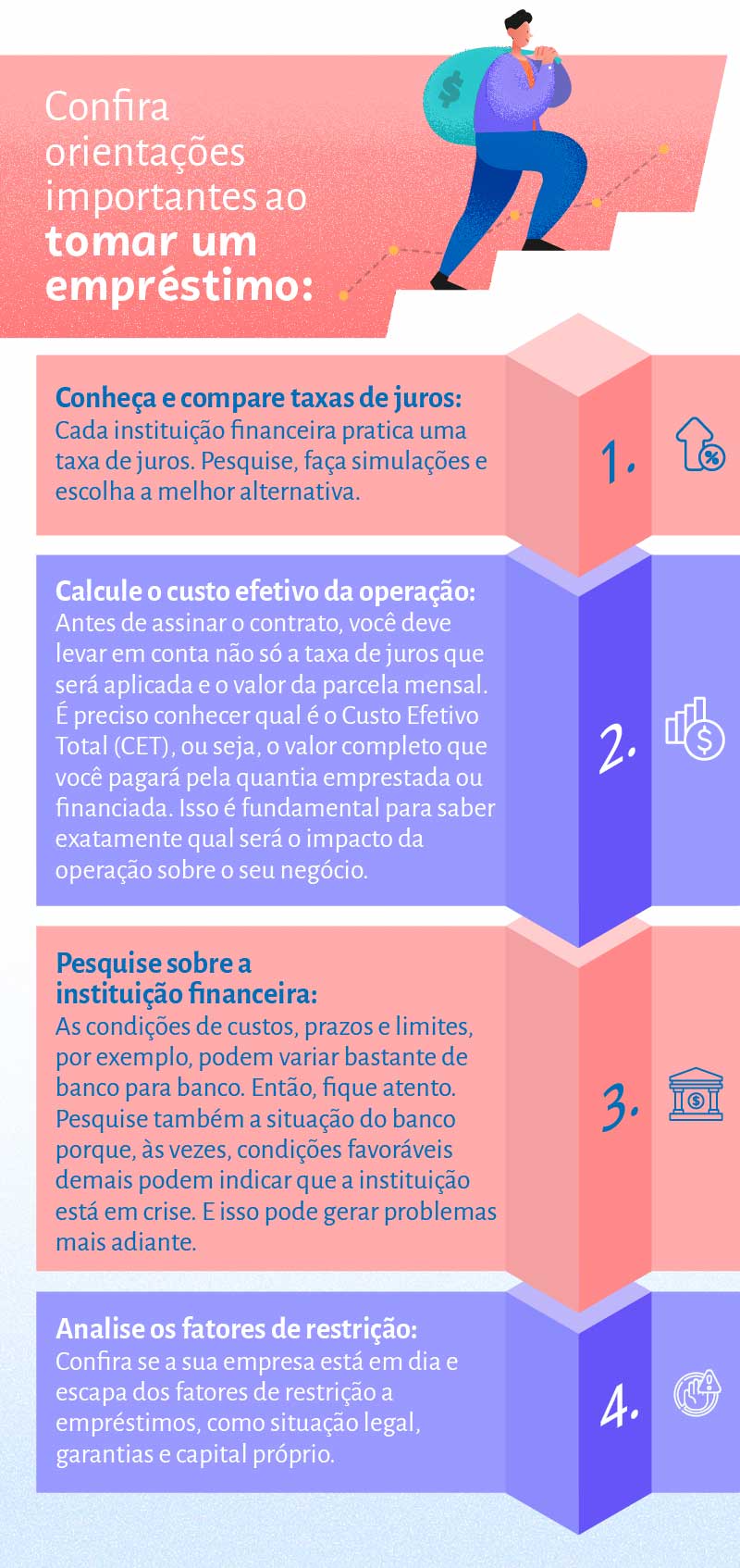

O Que Analisar Antes de Pegar um Empréstimo no Banco

Vamos combinar, pegar um empréstimo no banco pode ser a solução para um aperto ou para realizar um sonho. Mas a verdade é que muita gente se enrola porque não olha os detalhes certos. Pode confessar, é fácil se perder no meio de tanta informação. Por isso, preparei um guia rápido pra você não cair em cilada. Fique ligado nos pontos que realmente importam antes de assinar qualquer coisa.

| Critério de Análise | O Que Observar | Por Que é Importante |

|---|---|---|

| Taxa de Juros (a.a.) | Compare as taxas nominais e o CET. | É o custo direto do dinheiro emprestado. Varia muito! |

| Custo Efetivo Total (CET) | Inclui juros, taxas, impostos e seguros. | Mostra o custo REAL do empréstimo, não só os juros. Essencial! |

| Prazo de Pagamento | Verifique a quantidade de parcelas e a data de vencimento. | Impacta o valor da parcela e o total pago no final. |

| Valor da Parcela | Precisa caber no seu orçamento mensal sem apertar. | Evita que você se afogue em dívidas e perca o controle. |

| Condições de Pagamento Antecipado | Veja se há multas ou descontos para quitar antes. | Pagar antes pode economizar muito dinheiro. Verifique as regras. |

| Seguros Obrigatórios | Confira se o seguro está embutido e se é realmente necessário. | Às vezes, o seguro encarece o empréstimo desnecessariamente. |

Tipos e Modelos Disponíveis no Mercado

Olha só, não existe um empréstimo pra todo mundo. Cada situação pede um tipo diferente. Entender as opções é o primeiro passo pra fazer a escolha certa e não se arrepender depois. Vamos ver as mais comuns?

Empréstimo Pessoal

- Principais Especificações: Rápido, sem necessidade de garantia, aprovado com base no seu perfil.

- Ponto Forte: Agilidade na liberação do dinheiro para imprevistos ou pequenas necessidades.

- Para quem é ideal: Quem precisa de dinheiro rápido e não tem bens para oferecer como garantia, mas tem um bom histórico de crédito.

Empréstimo Consignado

- Principais Especificações: Parcelas descontadas diretamente da folha de pagamento ou benefício.

- Ponto Forte: Taxas de juros significativamente mais baixas devido à menor risco para o banco.

- Para quem é ideal: Aposentados, pensionistas do INSS, servidores públicos e funcionários de empresas privadas conveniadas.

Empréstimo com Garantia (Imóvel ou Veículo)

- Principais Especificações: Utiliza um bem próprio como segurança para o empréstimo.

- Ponto Forte: Permite obter valores mais altos, prazos mais longos e taxas de juros bem reduzidas.

- Para quem é ideal: Quem precisa de um valor considerável para grandes projetos (reforma, negócio) e possui um imóvel ou veículo quitado ou com poucas parcelas.

Antecipação de Recebíveis (FGTS, IR, etc.)

- Principais Especificações: Permite adiantar valores que você tem a receber no futuro.

- Ponto Forte: Ótima opção para quem tem saldo no FGTS ou tem direito a restituição de Imposto de Renda e precisa do dinheiro agora.

- Para quem é ideal: Trabalhadores com saldo no FGTS ou quem tem direito à restituição do IR e precisa do dinheiro antes do prazo.

Custo-Benefício: O Detalhe Que Ninguém Vê

Aqui é onde a mágica acontece (ou onde a enrascada começa). Não se iluda só com a parcela baixa. O que manda mesmo é o Custo Efetivo Total (CET). Ele te mostra quanto você realmente vai pagar no final das contas, incluindo tudo: juros, taxas, impostos e até seguros que às vezes nem são tão úteis assim.

Dica de ouro: Compare o CET entre diferentes bancos e modalidades. Um empréstimo pessoal pode parecer mais fácil, mas o consignado ou com garantia, se você se encaixar, pode sair muito mais barato a longo prazo. Pense no futuro!

Instituições como o Santander, Creditas, Caixa e Banco do Brasil oferecem diversas opções. Cada um tem suas taxas e condições. Pesquise!

Como Evitar Fraudes ou Escolhas Ruins

O mercado financeiro atrai muita gente mal-intencionada. Fique esperto pra não cair em golpes ou fazer uma escolha que vai te dar dor de cabeça por anos. A prevenção é o melhor remédio.

Sinal vermelho: Desconfie de ofertas que parecem boas demais pra ser verdade, especialmente se pedem depósito antecipado para liberar o crédito. Isso é golpe na certa!

Verifique a instituição: Sempre confira se o banco ou fintech é autorizado pelo Banco Central do Brasil. Sites como o da Banco Central podem te ajudar nisso.

Leia tudo com atenção: Antes de assinar, leia o contrato inteiro. Entenda cada cláusula, especialmente as sobre juros, multas e condições de pagamento. Se tiver dúvida, pergunte ou procure um especialista.

Documentação em ordem: Tenha sempre seus documentos (RG/CNH, CPF regularizado, comprovante de residência) em mãos e atualizados. Isso agiliza o processo e evita problemas com a análise de crédito.

Lembre-se: o empréstimo é uma ferramenta. Use-a com inteligência e planejamento para que ela te ajude, e não te complique a vida.

Dicas Extras: O Pulo do Gato Que Vai Te Economizar Muito Dinheiro

Vamos combinar: teoria é linda, mas a prática é o que fecha a conta.

Aqui estão os macetes que só quem já passou pela fila do banco conhece.

- Negocie SEMPRE o CET, não a taxa mensal. É o Custo Efetivo Total que mostra o valor real que você vai pagar. Peça a simulação por escrito e compare.

- Use o seu salário como trunfo. Se você recebe por um banco específico, tente negociar com ele primeiro. Eles costumam oferecer condições melhores para correntistas.

- Não aceite a primeira oferta. Diga que está comparando com outras instituições. Esse simples movimento pode baixar a taxa em até 20%.

- Limpe seu nome antes, se possível. Mesmo que seja um acordo de uma dívida pequena. Um CPF ‘limpo’ abre portas para taxas muito melhores.

- Calcule a parcela no máximo em 30% da sua renda. Mais que isso e o risco de aperto no orçamento é real. Use uma planilha ou app antes de assinar.

- Peça a portabilidade se achar juros menores. É seu direito levar seu crédito de um banco para outro com condições melhores, mesmo com o contrato em andamento.

Perguntas Frequentes: Tirando as Dúvidas Que Ficam na Cabeça

Qual a diferença entre empréstimo consignado e pessoal?

O consignado é mais barato e seguro para quem tem renda fixa, enquanto o pessoal é mais rápido e flexível.

A verdade é a seguinte: no consignado, a parcela é descontada direto da sua folha ou benefício (como INSS), o que reduz o risco para o banco e resulta em juros menores. Já o pessoal não exige garantia, é liberado rápido, mas as taxas são significativamente mais altas. Escolha o consignado se prioriza custo baixo e o pessoal se precisa de agilidade.

Como conseguir crédito com o nome sujo ou score baixo?

É possível, mas as opções são limitadas e mais caras, focando em modalidades específicas.

Olha só: bancos digitais e fintechs costumam ser mais flexíveis na análise. Modalidades como crédito com garantia de veículo ou antecipação de recebíveis (como FGTS) podem ser a saída. O segredo é ter uma renda comprovada e estar disposto a pagar juros mais altos inicialmente.

Quanto custa, em média, pegar R$ 5.000 emprestados?

O custo varia brutalmente, mas pode ir de R$ 700 a R$ 2.500 só de juros, dependendo da modalidade e do seu perfil.

Pode confessar: essa é a pergunta de um milhão de dólares. Num consignado, o CET pode ficar em torno de 2% ao mês, somando cerca de R$ 700 em 24 meses. Num pessoal de banco tradicional, pode passar de 5% ao mês, chegando a R$ 2.500 no mesmo prazo. Sempre peça a planilha com o CET antes de decidir.

Conclusão: Agora Você Sabe O Que a Maioria Ignora

Você acabou de passar do time dos que assinam no escuro para o dos que negociam com poder.

Lembra daquele detalhe invisível? Ele se chama informação estratégica.

Você não precisa mais aceitar a primeira proposta que aparecer. Nem pagar juros abusivos por falta de comparação.

O jogo mudou. Você tem o mapa na mão.

Seu primeiro passo hoje? Pegue uma caneta e anote seu objetivo real com esse dinheiro. Depois, simule o CET em pelo menos três lugares diferentes. Pode ser no app do seu banco, num digital e numa fintech. Leva 15 minutos.

Compartilha essa dica com aquele amigo que sempre fala que banco é um bicho de sete cabeças. Vamos ajudar mais gente a sair no lucro.

E aí, qual é a sua maior dúvida sobre crédito que ainda ficou no ar? Conta aqui nos comentários que a gente desenrola.