Você já se perguntou por que tantos investidores fogem da poupança e correm para as letras de crédito? A verdade é que LCI e LCA são dois dos títulos mais queridos do brasileiro, mas pouca gente entende de fato o que são.

Se você quer render mais que a poupança sem pagar um centavo de Imposto de Renda, precisa conhecer esses investimentos. Mas calma: não é só colocar o dinheiro e esquecer — cada um tem suas regras e pegadinhas.

O que significa LCA e LCI? Entenda a diferença entre os títulos isentos de IR

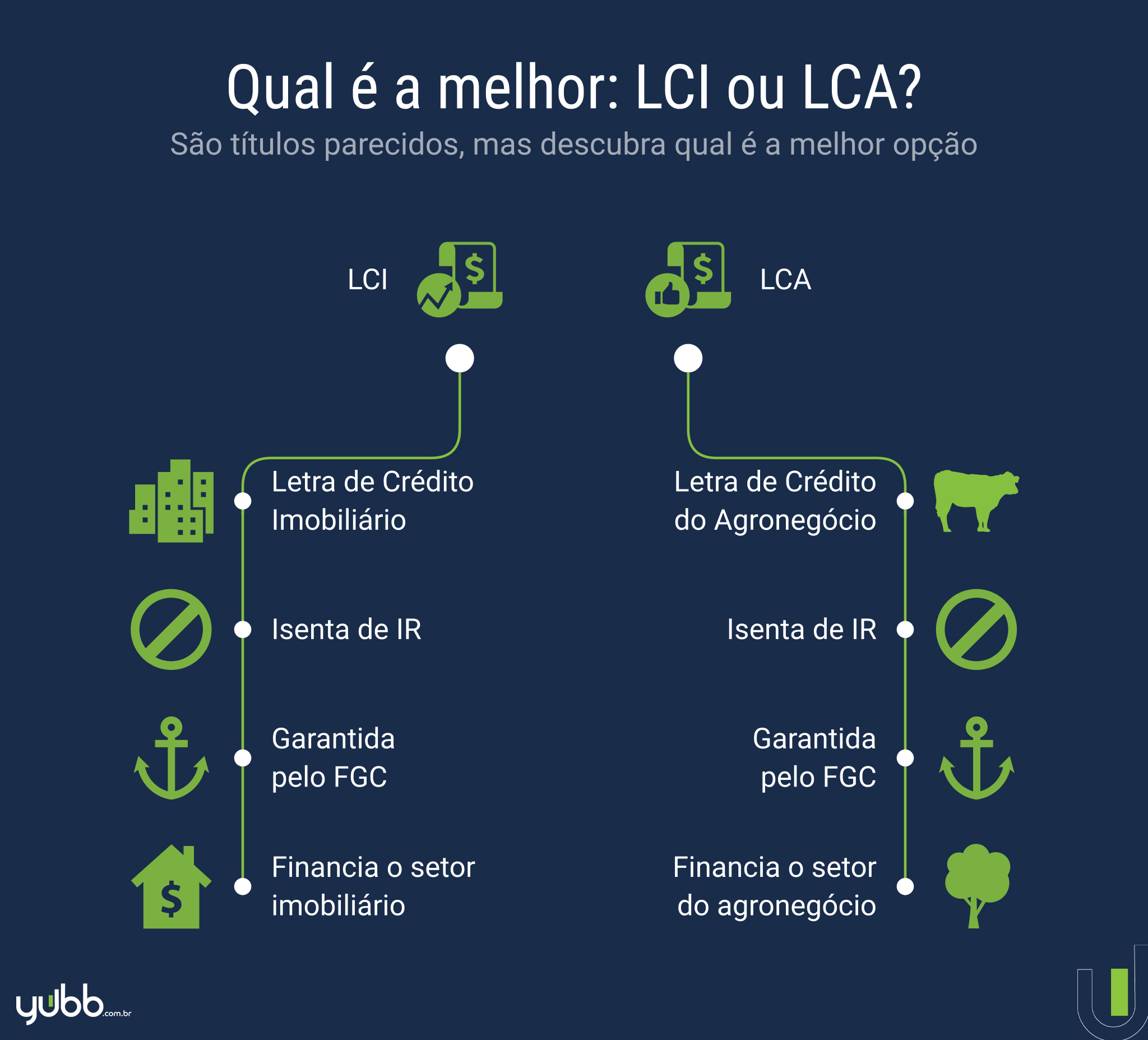

LCI significa Letra de Crédito Imobiliário, enquanto LCA é a sigla para Letra de Crédito do Agronegócio. Ambos são títulos de renda fixa emitidos por bancos, com a diferença principal no destino dos recursos: a LCI financia o setor imobiliário, e a LCA, o agronegócio.

Para o investidor pessoa física, o grande atrativo é a isenção de Imposto de Renda sobre os rendimentos. Além disso, contam com a proteção do FGC (Fundo Garantidor de Créditos) até R$ 250 mil por CPF e por instituição, o que dá uma segurança extra.

Mas preste atenção: a liquidez não é imediata. Pela regra atual do CMN, a LCI exige prazo mínimo de 12 meses, e a LCA, de 9 meses. Ou seja, você precisa deixar o dinheiro aplicado por esse período antes de poder resgatar. E os valores mínimos costumam ser mais altos que os do CDB, muitas vezes a partir de R$ 1.000 ou R$ 5.000.

LCI e LCA: O Que São e Por Que Viraram Queridinhas do Investidor Brasileiro

Vamos combinar, o mundo dos investimentos pode parecer um bicho de sete cabeças. Mas a verdade é que existem opções mais acessíveis e com um potencial de retorno bem interessante.

Hoje, quero falar de duas estrelas da Renda Fixa: a LCI e a LCA. Elas chamam a atenção por um motivo especial: a isenção de Imposto de Renda. Pode confessar, isso faz toda a diferença no bolso, né?

| Característica | LCI (Letra de Crédito Imobiliário) | LCA (Letra de Crédito do Agronegócio) |

|---|---|---|

| O que é | Empréstimo do investidor para o banco, direcionado ao setor imobiliário. | Empréstimo do investidor para o banco, direcionado ao agronegócio. |

| Isenção de IR (PF) | Sim | Sim |

| Proteção FGC | Sim (até R$ 250 mil por CPF/instituição) | Sim (até R$ 250 mil por CPF/instituição) |

| Rentabilidade | Prefixada, Pós-fixada (CDI) ou Híbrida (IPCA). | Prefixada, Pós-fixada (CDI) ou Híbrida (IPCA). |

| Liquidez Mínima (2026) | Geralmente 12 meses. | Geralmente 9 meses. |

| Investimento Mínimo | Pode variar, às vezes mais elevado. | Pode variar, às vezes mais elevado. |

O que é LCI: Definição e Funcionamento

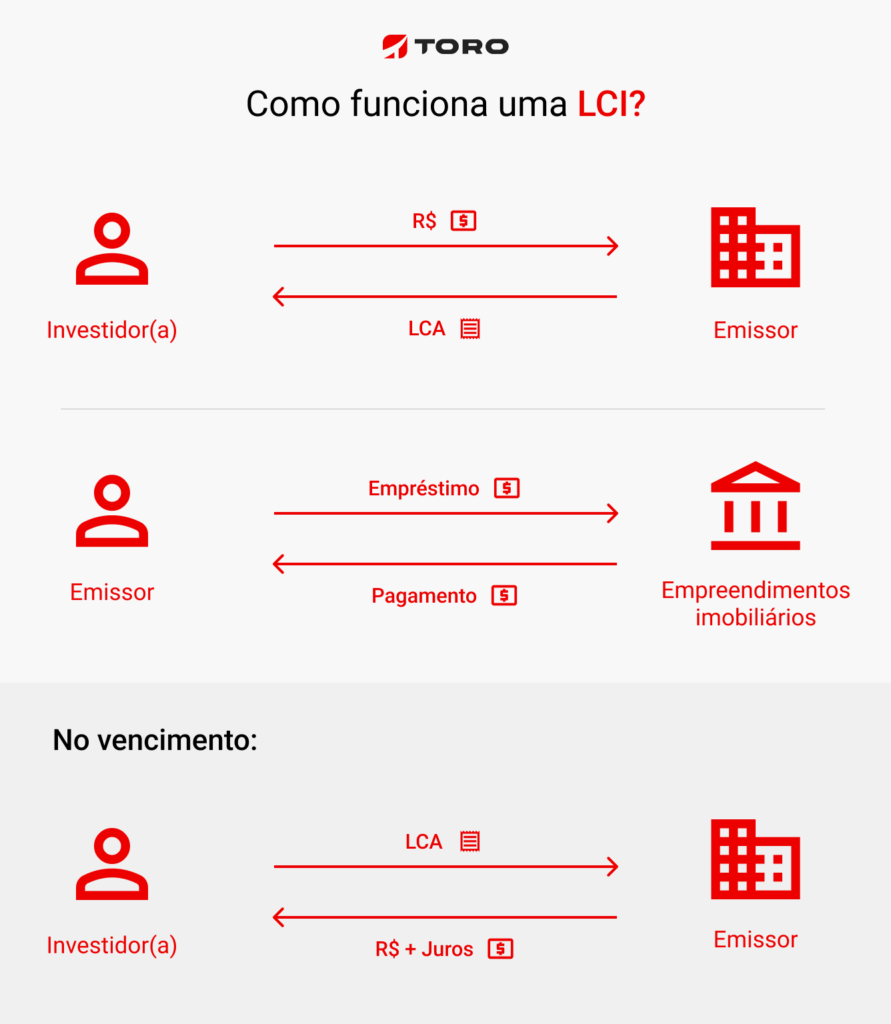

Olha só, a LCI, ou Letra de Crédito Imobiliário, é basicamente um título de Renda Fixa. Quando você compra uma LCI, está emprestando dinheiro para um banco.

Leia também: Unhas Amareladas: O Que Seu Corpo Está Tentando Te Dizer

Esse dinheiro que o banco capta com a LCI tem um destino certo: financiar projetos e negócios do setor imobiliário. Pense em construção de casas, apartamentos, financiamentos para compra de imóveis. É um ciclo que movimenta a economia e, de quebra, te dá um rendimento sem pagar IR.

O que é LCA: Definição e Funcionamento

A LCA, Letra de Crédito do Agronegócio, segue uma lógica muito parecida com a LCI. Você empresta dinheiro para o banco, e ele te paga juros por isso.

A grande diferença está no destino dos recursos: a LCA financia o agronegócio brasileiro. Sabe o produtor rural que precisa de crédito para plantar, colher, investir em tecnologia? A LCA é uma das ferramentas que viabilizam isso. E para você, investidor, a vantagem da isenção fiscal se mantém.

Diferença entre LCI e LCA

A distinção fundamental entre LCI e LCA reside no setor que cada uma delas financia. A LCI direciona os recursos para o mercado imobiliário, enquanto a LCA foca suas operações no agronegócio.

Leia também: Como se faz bolo pudim: 2 sobremesas em 1 com 40 minutos

Em termos práticos para o investidor, essa diferença setorial raramente impacta a escolha direta, a menos que haja uma predileção pessoal ou uma análise de risco específica de cada setor. O que realmente pesa na decisão são as taxas de rentabilidade oferecidas, os prazos e a solidez da instituição emissora.

Vantagens do LCI para Investidores

A isenção de Imposto de Renda é o carro-chefe da LCI. Isso significa que o rendimento que você vê na tela é o rendimento que cai na sua conta, sem descontos do leão.

Outro ponto fortíssimo é a segurança. As LCIs contam com a garantia do Fundo Garantidor de Créditos (FGC), protegendo seu investimento em até R$ 250 mil por CPF e por instituição financeira. Isso traz uma tranquilidade enorme, especialmente para quem está começando ou para quem busca diversificar com segurança.

Vantagens do LCA para Investidores

Assim como a LCI, a LCA oferece a grande vantagem da isenção de Imposto de Renda para pessoas físicas. Isso potencializa o retorno líquido do seu investimento, tornando-o mais competitivo frente a outras opções de Renda Fixa.

Adicionalmente, a LCA também é protegida pelo FGC. Essa dupla camada de segurança – isenção fiscal e garantia do FGC – faz da LCA uma excelente alternativa para quem busca rentabilidade com baixo risco, além de ser uma forma de apoiar um setor vital para a economia brasileira.

Riscos do LCI e LCA

Pode confessar, nenhum investimento é 100% livre de riscos. No caso de LCI e LCA, o principal ponto de atenção é a liquidez.

Geralmente, esses títulos possuem prazos mínimos de carência. Em 2026, a regulamentação do Conselho Monetário Nacional (CMN) estabelece prazos mínimos de 12 meses para LCI e 9 meses para LCA. Isso significa que você não poderá resgatar o dinheiro antes desse período sem perder as condições contratadas ou, em alguns casos, sem penalidades. Outro ponto é o risco de crédito da instituição emissora, embora o FGC mitigue bastante esse problema.

Como Investir em LCI e LCA

Investir em LCI e LCA é mais simples do que parece. A forma mais comum é através da sua corretora de valores ou diretamente no seu banco.

Ao acessar a plataforma da sua corretora ou banco, procure pela seção de Renda Fixa. Lá, você encontrará as opções de LCI e LCA disponíveis, com suas respectivas taxas, prazos e valores mínimos. Analise qual se encaixa melhor nos seus objetivos e realize a aplicação.

Dica de especialista: compare as ofertas de diferentes instituições. As taxas podem variar significativamente, e uma boa pesquisa pode garantir um rendimento maior.

LCI e LCA: Tributação e IR

Aqui está o pulo do gato que atrai tanta gente: a isenção de Imposto de Renda para pessoas físicas.

Diferentemente de muitos outros investimentos de Renda Fixa, como CDBs ou Tesouro Direto, os rendimentos de LCI e LCA são totalmente isentos de IR para você, investidor pessoa física. Isso significa que o percentual de retorno prometido é o que efetivamente você receberá, potencializando seus ganhos líquidos ao longo do tempo.

A isenção fiscal da LCI e LCA não é um benefício secundário, é um dos pilares que as tornam tão atraentes. Para quem busca otimizar a rentabilidade líquida na Renda Fixa, elas são escolhas de primeira linha.

O Veredito do Especialista para 2026

Em 2026, LCI e LCA continuam firmes e fortes como pilares da Renda Fixa para o investidor brasileiro. A combinação de isenção de IR, proteção do FGC e o apoio a setores estratégicos da nossa economia as tornam opções de grande valor.

Minha recomendação é clara: se você busca segurança, previsibilidade e quer potencializar seus ganhos líquidos sem complicação tributária, LCI e LCA merecem um lugar de destaque na sua carteira. Apenas fique atento aos prazos de liquidez e às taxas oferecidas. Uma análise criteriosa é sempre o melhor caminho.

Este conteúdo é informativo, consulte um especialista.

Leia também: Como é que faz uma lasanha que todo mundo pede bis

O que ninguém te conta sobre LCI e LCA

Muita gente acha que LCI e LCA são iguais, mas o spread de cada setor pode fazer a diferença no seu bolso. Compare as taxas oferecidas por diferentes bancos antes de escolher.

Prefira títulos de bancos médios, que costumam pagar prêmios maiores para captar recursos. Mas fique atento: verifique se a instituição tem rating mínimo ‘A’ para evitar calotes.

Nunca invista todo o seu capital em um único título. Diversifique entre emissores e prazos para manter liquidez e segurança.

Simule o rendimento líquido comparando com CDBs isentos ou Tesouro Direto. Às vezes, um CDB com IR pode render mais que uma LCI com taxa baixa.

Perguntas Frequentes

Qual a diferença entre LCI e LCA?

A LCI financia o setor imobiliário, enquanto a LCA financia o agronegócio. Ambos são isentos de IR para pessoa física e protegidos pelo FGC até R$ 250 mil.

Quanto rende uma LCI ou LCA?

O rendimento é negociado na emissão, geralmente atrelado ao CDI (ex: 90% do CDI) ou prefixado. Atualmente, taxas entre 85% e 95% do CDI são comuns para prazos de 1 a 3 anos.

É possível vender LCI ou LCA antes do vencimento?

Sim, no mercado secundário, mas com deságio e sem garantia de liquidez imediata. Por isso, prefira títulos com prazo alinhado ao seu planejamento financeiro.

Investir em LCI e LCA é uma decisão inteligente para quem busca renda fixa com segurança fiscal. A isenção de IR e a proteção do FGC tornam esses ativos pilares de qualquer carteira conservadora.

Agora, analise as taxas ofertadas e escolha o título que melhor se encaixa no seu horizonte de investimento. Lembre-se: diversificar entre emissores é o caminho para maximizar ganhos sem abrir mão da segurança.

O futuro da renda fixa brasileira passa pela sofisticação de produtos como LCI e LCA. Com planejamento, você transforma esses ativos em verdadeiros motores do seu patrimônio.