Plano de saude individual: o detalhe que 90% ignoram é o reajuste anual regulado pela ANS. Vou te mostrar como isso impacta seu bolso.

O que é um plano de saúde individual e por que ele é diferente de tudo que você já viu

Vamos combinar: você já se confundiu com tantas opções que quase desistiu?

Plano individual é aquele contratado diretamente no seu CPF, sem intermediários.

A verdade é a seguinte: isso te dá uma estabilidade que planos coletivos não oferecem.

Cancelamento só acontece em caso de fraude ou inadimplência grave – e olha que são meses de atraso.

Olha só o detalhe: enquanto no coletivo a empresa pode mudar o contrato, no individual a ANS protege você.

É a sua garantia de não ficar na mão quando mais precisa.

Em Destaque 2026: Planos de saúde individuais oferecem maior segurança jurídica com reajustes anuais limitados pela ANS e cancelamento restrito a fraude ou inadimplência prolongada.

O Que Analisar Antes de Comprar um Plano de Saúde Individual

Vamos combinar, escolher um plano de saúde individual pode parecer um labirinto. Mas a verdade é que, com os critérios certos, você sai dessa na frente. Pode confessar, muita gente se perde aqui e acaba pagando mais caro por algo que não atende às necessidades.

O detalhe que 90% das pessoas ignoram é a análise fria e calculista do que realmente importa. Não é só o preço, viu?

| Critério | O Que Observar | Por Que é Importante |

|---|---|---|

| Rede Credenciada | Hospitais, clínicas e laboratórios próximos a você. Pesquise os nomes que você já conhece e confia. | Garante acesso rápido e conveniente a médicos e tratamentos sem longos deslocamentos. |

| Abrangência Geográfica | Nacional, regional ou municipal? Onde você mais usa serviços de saúde? | Define se o plano cobre emergências e tratamentos fora da sua cidade ou estado. |

| Tipo de Cobertura | Ambulatorial, hospitalar com ou sem obstetrícia, odontológico? | Determina quais procedimentos e internações serão cobertos. Obstetrícia inclui parto. |

| Coparticipação | Percentual ou valor fixo pago por cada consulta/exame. | Planos com coparticipação têm mensalidades menores, mas exigem um desembolso extra a cada uso. Avalie seu perfil de uso. |

| Reajuste Anual | Percentual aplicado pela ANS e pela operadora. | Afeta diretamente o aumento da sua mensalidade ao longo do tempo. Planos individuais têm reajuste regulado pela ANS. |

| Carências | Tempo de espera para usar determinados serviços após a contratação. | Verifique os prazos para consultas, exames e internações. Algumas carências podem ser negociadas. |

| Reputação da Operadora | Pesquise reclamações em órgãos como ANS e Procon. | Evita dores de cabeça com operadoras que demoram a autorizar procedimentos ou têm má qualidade de atendimento. |

Tipos e Modelos Disponíveis no Mercado

Olha só, a gente sabe que existem opções para todos os bolsos e necessidades. Mas é fundamental entender as diferenças para não cair em cilada.

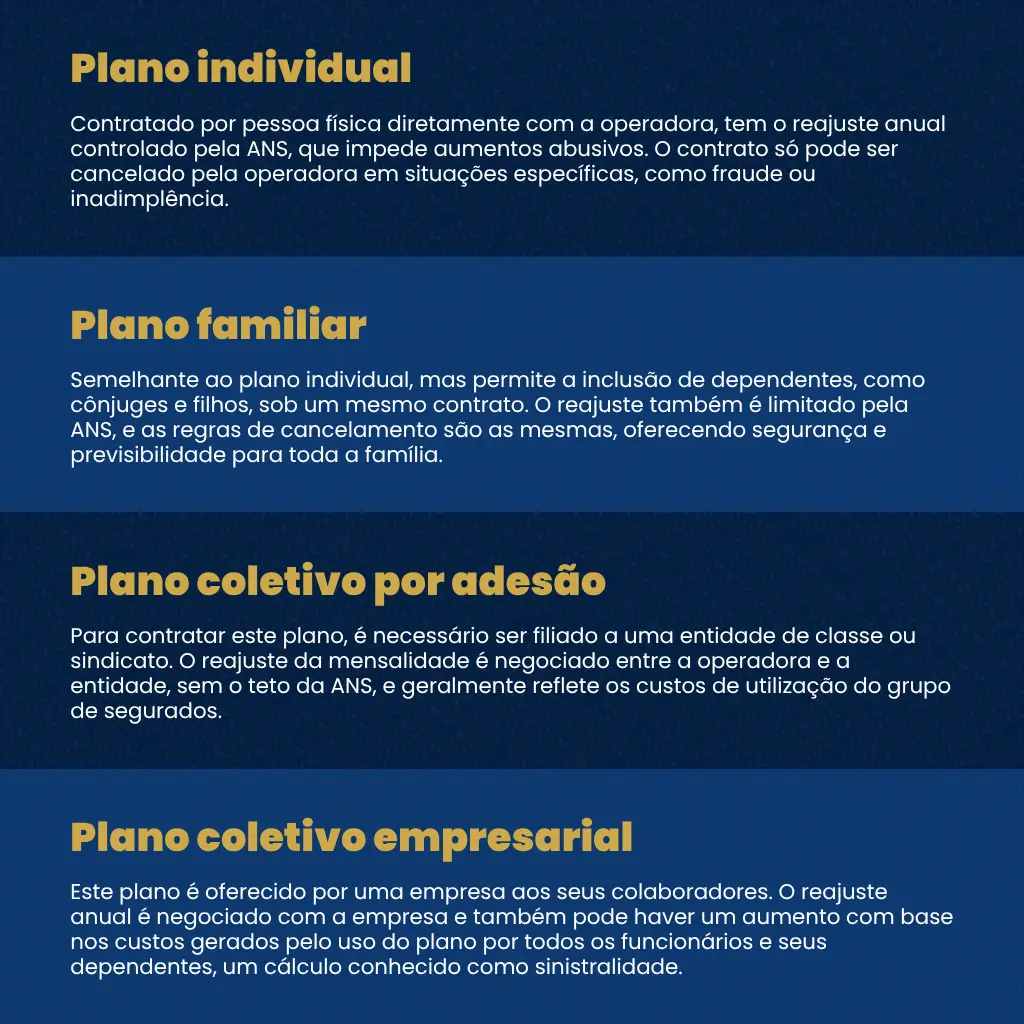

Planos individuais são contratados diretamente por pessoa física via CPF. Isso é o que você busca se quer autonomia total. Mas atenção: planos coletivos por adesão, gerenciados por empresas como a Qualicorp, podem ser confundidos com individuais. Fique esperto!

Plano de Saúde Individual Básico

- Principais Especificações: Cobertura ambulatorial e hospitalar sem obstetrícia, geralmente com abrangência regional.

- Ponto Forte: Mensalidade mais acessível para quem busca o essencial.

- Para quem é ideal: Pessoas jovens, saudáveis e com baixo uso de serviços médicos, que querem uma rede de segurança básica.

Plano de Saúde Individual Completo

- Principais Especificações: Cobertura ambulatorial e hospitalar completa, com obstetrícia, e abrangência nacional.

- Ponto Forte: Tranquilidade total para você e sua família em qualquer lugar do Brasil.

- Para quem é ideal: Famílias com filhos, pessoas com histórico de doenças ou que viajam com frequência.

Plano de Saúde com Coparticipação

- Principais Especificações: Mensalidade menor com um valor adicional pago por consulta, exame ou procedimento.

- Ponto Forte: Reduz o custo fixo mensal, ideal para quem usa o plano esporadicamente.

- Para quem é ideal: Pessoas saudáveis que fazem check-ups anuais e usam o plano raramente.

Planos Regionais Acessíveis (Ex: São Paulo)

- Principais Especificações: Rede credenciada focada em uma região específica, com preços competitivos. Operadoras como São Miguel Saúde, Biovida e Med-Tour são exemplos.

- Ponto Forte: Custo-benefício excelente para quem vive e precisa de atendimento na região.

- Para quem é ideal: Moradores de cidades específicas que buscam economia sem abrir mão de uma rede razoável.

Plano de Saúde Nacional

- Principais Especificações: Cobertura em todo o território brasileiro.

- Ponto Forte: Ideal para quem viaja muito ou tem familiares em diferentes estados.

- Para quem é ideal: Profissionais que se deslocam constantemente, pessoas com dependentes em outras cidades.

Custo-Benefício: Onde o Dinheiro Realmente Vale

Aqui é onde a mágica acontece, ou onde o seu dinheiro vai pelo ralo. Custo-benefício não é só o preço mais baixo. É o preço justo pelo que você recebe.

A verdade é a seguinte: planos com coparticipação geralmente possuem mensalidades menores. Mas preste atenção: se você usa o plano com frequência, o barato pode sair caro no final do mês. Calcule seu uso médio anual.

Valores variam significativamente com a idade e região. Um plano para um jovem de 20 anos em São Paulo custa muito menos que para um idoso de 70 anos no Rio de Janeiro. Pesquise sempre na sua localidade.

Comparadores online como Joov e Simulador de Preços auxiliam na escolha. Use e abuse deles! Veja também dicas de planos mais baratos em: Planos de Saúde Mais Baratos.

Como Evitar Fraudes ou Escolhas Ruins

Pode confessar, o medo de ser enganado é real. Mas com informação, você se torna o mestre da sua escolha.

Cancelamento pela operadora só ocorre em casos de fraude ou inadimplência prolongada. Se você está em dia e não cometeu fraude, seu plano está seguro. Fique atento a promessas milagrosas e vendedores que pressionam demais.

O Pulo do Gato: Nunca pague boleto sem ter o contrato em mãos e ler tudo. Verifique se o nome da operadora no boleto é o mesmo da empresa que te vendeu o plano. Desconfie de descontos muito altos e irreais.

Algumas operadoras como Hapvida NotreDame, Amil e Unimed oferecem opções individuais. Mas pesquise a rede credenciada delas na sua região. Nem sempre o nome grande garante o melhor atendimento local.

Lembre-se: a rede credenciada, tipo de cobertura e abrangência geográfica são fatores cruciais. Não se deixe levar apenas pelo preço. Uma escolha bem feita hoje garante sua saúde e tranquilidade amanhã.

Dicas Extras: O Pulo do Gato Que Vai Te Economizar Tempo e Dinheiro

Vamos combinar: teoria é uma coisa, mas na prática você precisa de atalhos.

Aqui estão 3 ações rápidas que fazem toda a diferença.

- Faça uma simulação de uso real. Não olhe só o preço. Pegue o nome de 3 hospitais e 2 especialistas que você já consultou. Verifique se estão na rede do plano que você está cotando. Isso evita a frustração depois.

- Negocie o carência. Muita gente não sabe, mas é possível. Se você está migrando de outro convênio e não teve sinistros graves, ligue para a operadora e peça a redução ou isenção do período de espera. Funciona mais do que se imagina.

- Documente TUDO por e-mail. Promessa de vendedor por telefone não vale. Peça a confirmação por escrito de coberturas, limites e reajustes previstos. Isso é seu seguro contra surpresas.

Essas dicas vêm da vivência. Aplique hoje mesmo.

Perguntas Frequentes: Tirando as Dúvidas de Quem Precisa Decidir

Plano de saúde individual pode cancelar a qualquer momento?

Não, a operadora não pode. Pode confessar que esse é o maior medo, né? A ANS proíbe o cancelamento unilateral pela empresa, exceto em caso de fraude comprovada ou mais de 60 dias de inadimplência. A sua proteção é garantida por lei.

Vale mais a pena plano individual ou coletivo por adesão?

Depende do seu perfil de uso e orçamento. Olha só: o coletivo por adesão (como os da Qualicorp) costuma ter mensalidade inicial mais baixa, mas os reajustes anuais são menos previsíveis e seguem a sinistralidade do grupo. Já o contrato direto por CPF tem reajuste regulado pela ANS, o que traz mais previsibilidade a longo prazo, especialmente se você for um usuário frequente.

Como funciona a coparticipação na prática?

Você paga uma parte pequena de cada procedimento. A verdade é a seguinte: em uma consulta de R$ 300, se sua coparticipação for 30%, você paga R$ 90 na hora. O plano cobre o resto. A mensalidade fica mais barata, mas você precisa se planejar para esses gastos eventuais. Ideal para quem vai ao médico poucas vezes no ano.

Conclusão: Agora Você Sabe o Que 90% Ignoram

O grande segredo não é o preço da mensalidade.

É entender as regras do jogo antes de assinar.

Você acabou de descobrir que a estabilidade do seu convênio está na lei, que a rede credenciada pesa mais que o marketing e que uma simples checagem pode evitar dores de cabeça futuras.

Mas preste atenção: conhecimento sem ação não muda nada.

Seu primeiro passo hoje é simples: pegue seu CPF e faça uma cotação em um comparador como o Joov, mas desta vez com os olhos de quem já conhece o detalhe.

Compare a abrangência geográfica, leia o rol de procedimentos e questione o vendedor sobre os reajustes.

Compartilhe essa dica com alguém que também está nessa busca. E me conta nos comentários: qual foi a maior surpresa que você já teve com um plano de saúde?